Thanh xuân rỗng túi và bước ngoặt thay đổi

28 tuổi, mình mới có một khoản tiền nho nhỏ cho quỹ khẩn cấp. Một xuất phát điểm tài chính hơi chậm và hơi khiêm tốn so với số đông, phải không?

Bài viết này kể về quá trình thay đổi hiện trạng tài chính (từ u ám sang tươi sáng xíu xiu) của mình, cùng với chút review về “Tài chính cho mọi người” - cuốn sách tài chính cá nhân mà mình kha khá tâm đắc gần đây.

Mục lục bài viết:

1. Thanh xuân rỗng túi

Mình của những năm 20 tuổi rất kỳ lạ với tiền bạc.

Từ khi bắt đầu đi làm công ty (21 tuổi) cho đến năm 27 tuổi, mình thường xuyên thiếu trước hụt sau, thường xuyên phải mượn nợ người này người kia, và số tiền nào đáng kể nào vào túi mình cũng… bay ra ngoài cửa sổ nhanh lắm.

Mình nhớ từng bỏ 3 triệu vào một khoá học rồi bỏ đó, không đi học, mà cũng chẳng đòi lại tiền. Hay khi mình nhận thêm 500k, mình đã tiêu nó hết trên đường về trọ, chỉ vì số tiền 500k đó mình nhận mà không vui vẻ gì.

Hoặc khi mình deal giá bài vở với các bên (mình làm freelance writer), mình cũng rất ngại, mình đòi hỏi rất tối thiểu và chưa bao giờ dám đòi tăng giá.

Thậm chí, có một lần, mình cộng tác bài phỏng vấn cho một tờ báo mạng nọ, dù rất chú tâm vào bài viết, nhưng khi bài viết đó… flop thì mình lại không dám đòi tiền cho công sức mình đã bỏ ra.

“Flop mà, chắc chưa tới 200k, đòi làm gì cho mất mặt”, mình đã nghĩ thầm như vậy đó…

Ba chấm thật chứ…

Đó là chưa kể những thói quen chi tiêu cơ bản của mình khi đó rất sai lầm: Không trích tiền tiết kiệm khi vừa nhận lương, không theo dõi chi tiêu → Chưa đến nửa tháng mà đã tiêu hết tiền lương → Mượn nợ để chi tiêu hết tháng → rồi nhận lương lại trả nợ và tiêu sạch → Rồi lại mượn nợ, và cứ tiếp tục vòng lặp như thế…

Tất nhiên, số tiền nợ đó không nhiều, nhưng vòng lặp nợ nần quẩn quanh đã khiến mình luôn cảm thấy bản thân là kẻ-rỗng-túi đáng thương và hơi tệ hại.

2. Nguyên nhân tâm lý

Gần đây, khi đọc sách “Tài chính cho mọi người”, mình đã ngẫm nghĩ lại giai đoạn ngok ngheck tiền bạc hồi đấy, và càng nhìn rõ hơn tại sao mình lại có những suy nghĩ và niềm tin rất không-lành-mạnh liên quan tới tiền như thế.

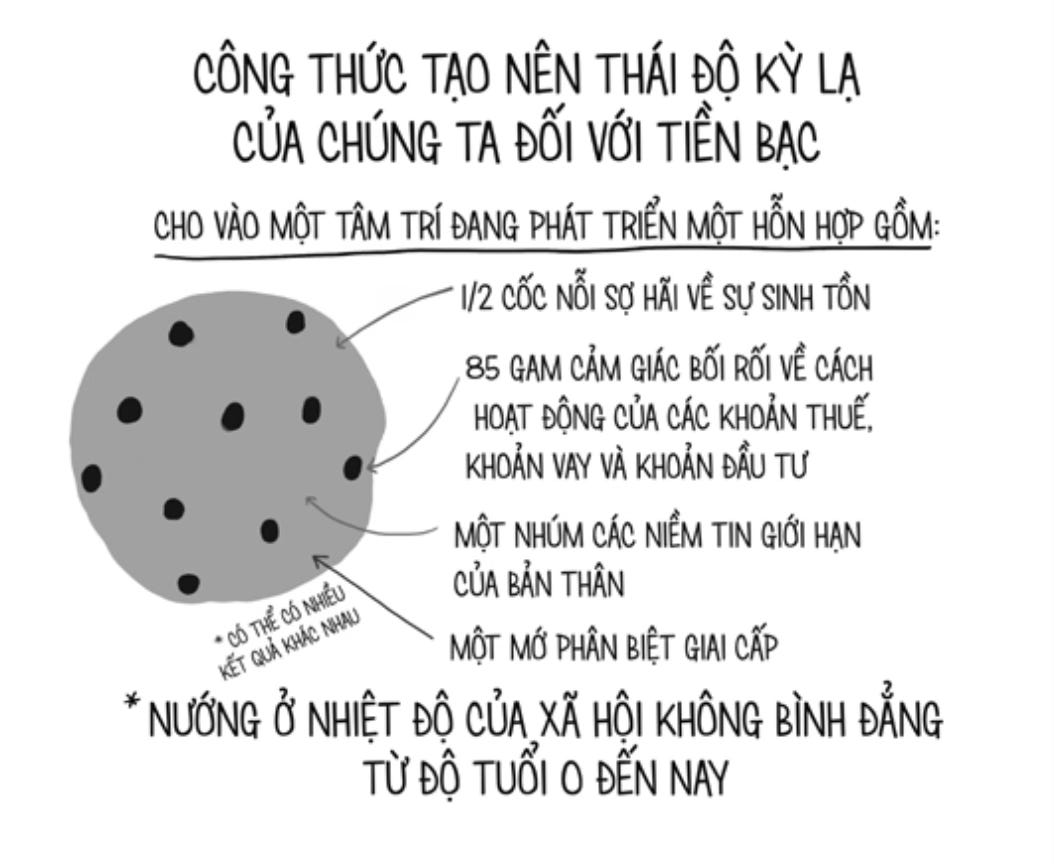

Tác giả Paco de Leon đưa ra một luận điểm trọng tâm: Mỗi người đều ít nhiều có vài thái độ ‘kỳ quặc’ với tiền bạc. Và những thái độ, hay niềm tin có nguồn gốc từ lịch sử gia đình và cả những yếu tố xã hội, văn hoá mà chúng ta được tiếp xúc trong thời thơ ấu, thời thiếu niên và giai đoạn trưởng thành nữa.

Thế thì, những động lực nào đã tác động đến thái độ “coi thường giá trị đồng tiền” của mình thời tuổi trẻ?

1. Mình có chung một khuôn mẫu tư duy của thế hệ millennial khi đó, sinh ra và lớn lên trong êm ấm, học đại học xong, ra trường rất lạc quan về cuộc đời, sống theo tuyên ngôn TRẢI NGHIỆM là tất cả (và ngầm cho rằng tiền bạc là thứ yếu).

(Không như gen Z bây giờ - họ hết sức thực tế về tiền bạc - có lẽ do đã chứng kiến đại dịch lẫn sự “vỡ mộng” của thế hệ millennial).

2, Nhưng mình còn nghèo hơn đa số millennial điển hình, bởi suốt những năm tuổi trẻ có một mối quan tâm khác lớn hơn kiếm tiền - đó là theo đuổi đam mê, mong muốn làm được công việc mình yêu thích.

Mọi công sức và tiền bạc, mình đều dồn xây dựng ước mơ đó, chứ không phải dồn vào mục tiêu thu lợi.

3. Trải nghiệm thơ ấu cũng là một phần lý do. Ba mẹ mình đều là giáo viên, tiền bạc không nhiều, chỉ đủ ổn định, nhưng mình rất tự hào. Vì có chút cảm giác thanh bạch, giản dị, đẹp đẽ trong mức sống và lối sống ấy.

Hồi nhỏ, mình rất ngại gặp các chú, các bác là người giàu, vì mình cảm thấy họ giàu có bằng những cách không chính đáng. Ví dụ, bác sĩ thì nhận phong bì, dược sĩ thì bán thuốc giá mắc… Mình cảm thấy, đồng tiền luôn gắn với cái gì đó… không thanh cao.

Mình vô thức “ôm” lấy mớ hình tượng thanh cao + không có nhiều tiền + theo đuổi ước mơ đấy, dẫn đến một loạt những hành vi, thói quen chi tiêu rất… bừa bãi và ngốc nghếch.

3. Bước ngoặt

Đây không phải là một bài viết dạng “cuộc đời tôi đã thay đổi từ sau khi đọc sách” hay gì đâu.

Thật ra, bức tranh tài chính của mình bắt đầu cải thiện TRƯỚC khi mình đọc “Tài chính cho mọi người”. Bước ngoặt cũng không “đùng” một cái mà xảy ra, mà nhờ một loạt những tác động nho nhỏ từ bên ngoài mà dần dần suy nghĩ của mình về tiền bạc đã thay đổi.

25 tuổi, mình xây dựng mọi thứ tới cái điểm rằng có-thể-thực-hiện đam mê. Rồi mình chợt nhận ra rằng, ngoài cái đam mê đó, mình chẳng có gì trong tay để sẵn sàng cho cuộc đời trước mắt cả: Không người yêu, không kết nối với gia đình, không tài chính. Mình giống như đứng trên một mặt đất không ngừng chông chênh, chới với.

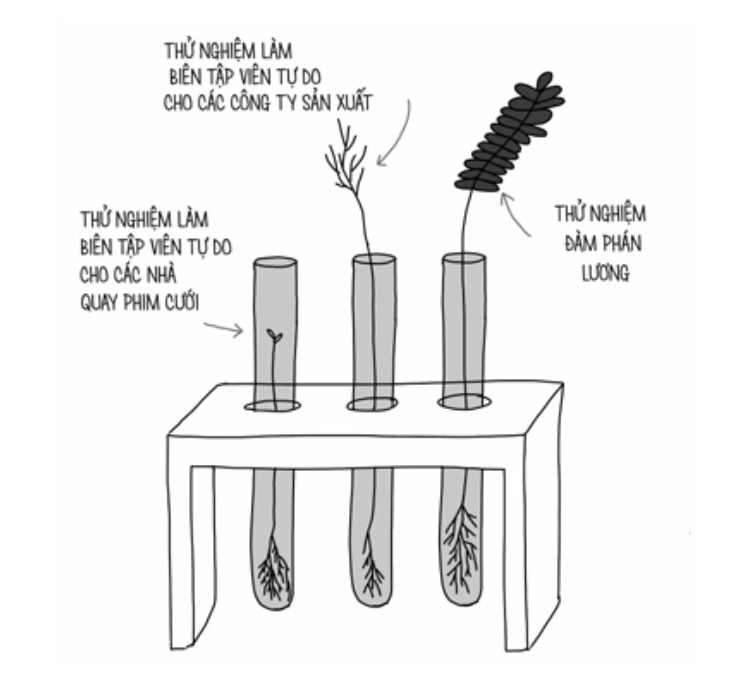

Sau đó, vì một số lý do mà mình chuyển về quê sống. Mình viết freelance và nhận một mức thu nhập khiêm tốn hằng tháng, nhưng lại không chi tiêu gì nhiều (ở quê mà, không có những thứ trước mắt mình buộc mình phải chi tiền mỗi ngày).

Cũng một phần nhờ một giai đoạn 6 tháng mà mình phải trả góp cho cái Macbook Air M1 😂. Mình dần rèn được cái thói quen mỗi tháng cứ dành ra từng ấy số tiền để trả góp. Rồi sau khi trả góp laptop xong, cái thói quen để dành riêng một số tiền đó nó vẫn còn, mình bắt đầu tiết kiệm từ đó.

Rồi sống ở quê, mình nhìn ba mẹ mình và bắt chước thói quen ăn chắc mặc bền của họ, từ đó cũng thấy ham tiết kiệm, ham làm ra tiền, ham nhìn thấy số tiền tiết kiệm tăng lên.

4. Hành trình phía trước: Kiếm tiền nhiều hơn

“Tài chính cho mọi người” là cuốn sách đến với mình sau đó, khi mình đã biết quý tiền bạc hơn rồi, đã có quỹ khẩn cấp rồi.

Tuy nhiên, cuốn sách giúp mình ở 2 điểm.

Thứ nhất là, một lần nữa giúp mình soi rọi lại những niềm tin và thái độ tiêu cực xưa cũ liên quan đến tiền; và khắc sâu cho mình những niềm tin mới.

Thật kỳ lạ là mình nhận ra mình không còn là kẻ-rỗng-túi giống như bao năm qua mình đã nhận định về bản thân, mình đã là người có (một xíu) tiền rồi, cảm nhận về bản thân hoàn toàn khác.

Giống như tác giả viết: “Đã bao giờ bạn cố gắng miêu tả mùi vị của trái xoài cho người chưa từng nếm loại trái cây này chưa? Hoặc đã bao giờ bạn cố gắng tưởng tượng một màu sắc bạn chưa từng thấy trước đây chưa? Bạn có thể sẽ có cảm giác tương tự khi nghĩ đến việc mình giỏi quản lý tiền bạc, hay đơn giản là quản lý tốt hơn so với hiện tại”.

Thứ hai là, sách giúp mình trang bị những niềm tin và công cụ mới, giúp mình có thêm nhiều “bảo bối” trong bộ kỹ năng tài chính của mình - nhằm hướng đến những mục tiêu mới trong tương lai: kiếm nhiều tiền hơn, và bắt đầu đầu tư.

Những nội dung mình thích nhất và nhớ nhất thì liên quan đến:

- Có nhiều cách kiếm tiền hơn chúng ta vẫn nghĩ (tác giả dành 1 chương riêng - trong 17 chương - để nói về nội dung này). (Sau khi đọc, mình bắt đầu thử nghiệm các cách kiếm tiền nhiều hơn. Hy vọng có thể chia sẻ với các bạn những tiến triển của các thử nghiệm này trong một ngày không xa).

- Tầm quan trọng của sự bền bỉ - chia nhỏ các phần việc và thực hiện đều đặn - trong việc theo đuổi các mục tiêu tài chính, dù đó là trả nợ, tiết kiệm, đầu tư.

- Tầm quan trọng của đầu tư. Đầu tư không phải là optional (tuỳ chọn). Bởi vì nếu không đem tiền đầu tư thì tiền theo thời gian sẽ MẤT GIÁ do lạm phát. Không đầu tư là chắc chắn đang ‘đánh rơi’ tiền theo thời gian.

- Ý tưởng của tác giả về “khoản nợ thông minh”. Nợ không phải là luôn xấu, nhưng ta CHỈ nên xem nợ là công cụ để tích luỹ thêm của cải trong tương lai.

Ví dụ, vay tiền để đi học → sau đó nhờ có học thức mà kiếm thêm nhiều tiền; vay tiền để mua nhà → đem nhà đi thuê lại có thêm của cải; các công ty vay vốn để kinh doanh → từ đó có lãi, tạo ra của cải. Đó gọi là “khoản nợ thông minh”.

Và ta phải TUYỆT ĐỐI tránh xa thói quen mượn nợ để trang trải cuộc sống.

5. Quote hay từ sách

- “Việc tích lũy của cải đòi hỏi sự nhất quán giống như những con sóng biển không ngừng vỗ vào vách đá và cuối cùng tạo nên một vách đá bị ăn mòn tuyệt đẹp”.

- “Chi tiêu tằn tiện không thể bù cho thu nhập thấp; Thu nhập cao không thể bù cho chi tiêu thái quá”.

- “Trả nợ cũng giống như rửa chén. Chúng ta không rửa chén vì nghĩa vụ đạo đức. Chúng ta rửa chén vì muốn tránh những hệ quả không tốt. Nếu chúng ta không rửa chén, gián và chuột có thể sẽ bò lên bồn rửa, và cảnh tượng đó thật sự rất đáng sợ”.

- “Mỗi khi vay tiền ở bất cứ thời điểm nào của hiện tại, chúng ta đang lấy tiền từ túi của chính mình trong tương lai”.

- “Đôi khi điều quan trọng nhất bạn cần làm là bắt đầu từ những việc nhỏ, miễn là bạn bắt đầu. Ngay cả khi bạn hiện chỉ có thể đầu tư 1% tiền lương của mình, hãy bắt đầu với tỉ lệ đó”.

- “Nhiều người nghĩ rằng chỉ những người giàu có mới có thể đầu tư, trong khi thực tế là hầu hết những người đó đã trở nên giàu có nhờ đầu tư”.

- “Lãi kép giống như một đám nấm bất ngờ mọc lên sau một đêm, thú vị nhưng kỳ lạ”.

- “Khi bạn thật sự giàu có, chuyện kiếm tiền không còn phụ thuộc vào chuyện làm việc. Toàn bộ ý nghĩa của tiết kiệm và đầu tư là đến một thời điểm nào đó, thu nhập sẽ được tạo ra từ của cải của bạn, thay vì của cải được tích luỹ từ thu nhập”.

6. Review nhanh về cuốn sách

* Điểm cộng:

Khá dễ hiểu

Khá phù hợp với beginner (một cuốn sách tài chính cá nhân mà bạn không thấy tủi thân, không thấy mình nhỏ bé khi đọc)

Có nhiều chia sẻ và câu chuyện mà bạn có thể đồng cảm (vì tác giả cũng có xuất điểm là người làm công ăn lương, sau đó mới ra làm tự do)

Đem đến một cái nhìn toàn cảnh, đầy đủ về các công cụ tài chính: nợ, tiết kiệm, đầu tư…

Có nhiều mẹo tài chính liên quan đến tâm lý và cảm xúc khá hay ho. VD, tại sao nên có quỹ khẩn cấp khi đang trả nợ (thay vì dồn hết tiền trả nợ cho nhanh)…

Có đề cập đến cách vận hành gây bất bình đẳng của các thể chế hiện đại (vd: chế độ tư bản, cách vận hành lắt léo của bảo hiểm, ngân hàng…)

Có nhiều hình ảnh, đồ hoạ thú vị và làm rõ các khái niệm tiền bạc. VD, dùng ly cocktail để mô tả về các yếu tố của một khoản vay (bạn có thể thấy mình trích dẫn hình trong xuyên suốt bài viết này)…

* Điểm trừ:

Có đôi chỗ viết về khoản nợ sinh viên mình thấy không liên quan lắm với người đọc Việt Nam